대부분의 사람이 이름조차 들어본 적 없는 소수의 기업이 지구상 거의 모든 바퀴, 스핀들, 기어박스, 터빈을 돌리고 있습니다. 시장 선두 기업인 SKF는 소수의 대형 제조사가 전 세계 구름 베어링 시장의 약 절반을 차지하고, 중국 생산업체가 여기에 약 4분의 1을 더한다고 추정합니다(SKF 투자자 정보, 2025). 그런데 흔히 볼 수 있는 대부분의 "베어링 제조사 순위" 목록은 작성 시점도 없고, 출처도 없으며, 이런 중국 기업들을 슬그머니 빼놓습니다.

이 가이드는 그 문제를 바로잡습니다. 출처가 명확한 매출을 기준으로 실제 주요 업체의 순위를 매기고, 중국에 관한 솔직한 이야기를 전하며, 검색하는 대부분의 독자가 결국 구매를 위해 이곳을 찾는다는 점을 고려해 실제로 공급업체를 선정하고 검증하는 방법으로 마무리합니다.

핵심 요약

- 프리미엄 티어는 **"빅 8"**입니다. SKF(스웨덴), 쉐플러/FAG/INA(독일), 일본의 NSK, NTN, JTEKT/Koyo, MinebeaMitsumi, 그리고 미국의 Timken과 RBC입니다. SKF는 순수 베어링 전문 제조사 중 최대 규모로, **2024 회계연도 987억 스웨덴 크로나(약 93억 달러)**를 기록했습니다(SKF 2024 연간 결산 보고서).

- 부실한 순위 목록은 그룹 매출을 기준으로 JTEKT와 MinebeaMitsumi를 SKF 위에 놓습니다. 그러나 그 총액의 대부분은 베어링이 아니라 스티어링, 모터, 전자 부품입니다. 비교 가능한 베어링 규모로 순위를 매기면 SKF가 1위입니다.

- 중국 제조사가 전 세계 베어링 시장의 약 4분의 1을 차지(SKF, 2025)하는데도 대부분의 목록은 이들을 빼놓습니다. 중국 베어링 산업은 2024년 약 2,315억 위안(약 320억 달러) 매출과 337억 개 생산을 기록했습니다(CBIA, 인민일보 인용, 2025).

- 중국의 주요 업체는 ZWZ/와팡뎬(중국에서 가장 오래된 1938년 설립), HRB/하얼빈, LYC/뤄양, C&U 그룹이며, 약 3,000개에 이르는 제조사 기반 위에 자리하고 있습니다.

- "가장 크다"고 해서 "당신에게 가장 좋은" 것은 아닙니다. 애플리케이션에 품질 티어를 맞추십시오. 중요한 고속·정밀 용도에는 프리미엄 브랜드를, 표준 부품의 가성비에는 인증받은 OEM을 선택하되, 공급업체를 검증하고 위조품 유통 경로를 피해야 합니다(2021년 위조품 거래액 약 4,670억 달러, OECD/EUIPO, 2025).

세계 최대 베어링 제조사는 어디인가?

세계 최대 베어링 제조사는 SKF(스웨덴), 쉐플러 그룹(독일), 일본의 NSK, NTN, JTEKT, MinebeaMitsumi, 그리고 미국의 Timken과 RBC입니다. SKF는 순수 베어링 전문 분야를 선도하며 **2024 회계연도 순매출 987억 스웨덴 크로나(약 93억 달러)**를 기록했습니다(SKF 2024 연간 결산 보고서). 이들 소수의 대형 업체가 함께 시장의 약 절반을 차지합니다.

이들을 "빅 8"이라 부르겠습니다. 이들은 고장이 값비싼 대가를 치르게 할 때 엔지니어가 찾는 이름, 즉 프리미엄 브랜드 티어를 정의합니다. 다만 거의 모든 경쟁 목록이 빠지는 순위 함정이 하나 있는데, 수치를 읽기 전에 이해해 둘 만합니다.

그 함정은 그룹 매출과 베어링 매출의 혼동입니다. JTEKT는 약 1조 9,000억 엔, MinebeaMitsumi는 약 1조 5,000억 엔을 보고하는데, 이는 SKF를 압도하는 것처럼 보입니다. 하지만 베어링 제조사로서는 그렇지 않습니다. JTEKT 총액의 대부분은 자동차 스티어링과 공작기계이고, MinebeaMitsumi는 대부분 모터와 전자 기기입니다. 비교 가능한 베어링 규모로 순위를 매기면 SKF가 1위이고, 그 뒤를 일본의 순수 베어링 전문 업체와 Timken이 잇습니다.

비교 가능한 매출 기준 베어링 제조사 순위(2024 회계연도, 달러):

| 제조사 | 본사 | 비교 가능 베어링 매출 | 기준 |

|---|---|---|---|

| SKF | 스웨덴 | 약 93억 달러 | 순수 전문(그룹 순매출) |

| NTN | 일본 | 약 55억 달러 | 베어링 중심(그룹 매출) |

| NSK | 일본 | 약 53억 달러 | 베어링 중심(그룹 매출) |

| Timken | 미국 | 약 46억 달러 | 베어링 + 동력 전달 |

| RBC | 미국 | 약 18.7억 달러 | 정밀 베어링 |

그룹 총액 대부분이 베어링이 아니어서 제외: 쉐플러 182억 유로(Vitesco 포함), JTEKT 약 1조 9,000억 엔(스티어링/공작기계), MinebeaMitsumi 약 1조 5,000억 엔(모터/전자). 출처: SKF 2024 연간 결산 보고서, 그리고 stockanalysis.com을 통한 NSK, NTN, Timken, RBC 공시 자료. RBC 수치는 2026년 3월 종료 회계연도 기준.

이 표야말로 어떤 경쟁사도 보여주지 않는 것입니다. 실제 수치이며, 하나하나 공시 자료로 추적할 수 있습니다. 이들이 만드는 것(다양한 종류의 베어링)은 대체로 심홈 볼, 테이퍼 롤러, 자동 조심 롤러, 특수 유형이라는 동일한 카탈로그입니다. 이들을 가르는 것은 규모, 정밀 가공 역량, 그리고 가격입니다.

"빅 8" 글로벌 베어링 제조사 프로필

빅 8은 브랜드 프리미엄 티어를 정의하는 여덟 개 기업, 즉 그들의 데이터시트가 벤치마크를 설정하는 업체들입니다. 설립 연도, 본사 소재지, 최신 매출, 전문 분야와 함께 소개합니다. 2024 회계연도 기준으로 SKF는 단독으로 어떤 경쟁사보다 순수 베어링 부문에서 더 많은 매출을 기록했습니다(SKF 2024 연간 결산 보고서).

SKF(스웨덴, 1907년 설립). 세계 1위 순수 베어링 전문 제조사입니다. 구름 베어링과 함께 씰, 윤활, 상태 감시 사업을 영위합니다. 2024 회계연도 순매출은 987억 스웨덴 크로나(약 93억 달러)로 사상 최고였던 2023년 대비 약 5% 감소했으며, 산업용 약 695억 크로나, 자동차용 약 293억 크로나로 나뉩니다.

쉐플러 그룹(독일. FAG 베어링 라인은 1883년 슈바인푸르트에서 프리드리히 피셔가 발명한 볼 연삭 기술로 거슬러 올라갑니다). FAG와 INA 브랜드로 자동차 및 산업 분야를 아우릅니다. 2024 회계연도 매출은 182억 유로이지만, Vitesco 합병이 2024년 10월에 완료되어 이 수치에는 이제 대규모 비(非)베어링 전자 사업이 포함되어 있습니다. 베어링 매출이 아니라 그룹 매출로 이해해야 합니다.

NSK(일본, 1916년 설립). 일본에서 가장 오래된 베어링 제조사입니다. 정밀·자동차용 베어링과 스티어링 시스템을 생산합니다. 2024 회계연도(2025년 3월 종료) 매출은 약 7,967억 엔(약 53억 달러)입니다.

NTN(일본, 1918년 설립). 베어링과 등속 조인트를 만듭니다. 2024 회계연도(2025년 3월 종료) 매출은 약 8,256억 엔(약 55억 달러)으로, 매출 기준으로는 일본 베어링 중심 기업 중 근소하게 가장 큽니다.

JTEKT / Koyo(일본. Koyo Seiko는 1921년 설립, JTEKT는 2006년 합병으로 출범). 복합기업입니다. 스티어링 시스템, 공작기계, 드라이브라인이 약 1조 9,000억 엔의 그룹 매출을 좌우합니다. Koyo는 베어링 사업부로, 그 총액의 일부일 뿐 전체가 아닙니다.

MinebeaMitsumi / NMB(일본, 1951년 설립). 초소형·계측기용 볼 베어링, 즉 하드디스크·치과용 드릴·항공우주 계기 내부에 들어가는 초정밀 소형 베어링 분야의 세계 선두 업체입니다. 다만 모터와 전자 기기가 약 1조 5,000억 엔의 그룹 매출 대부분을 차지합니다.

Timken(미국, 1899년 설립). 테이퍼 롤러 전문 업체이자 대규모 동력 전달 사업을 보유하고 있습니다. 2024 회계연도 매출은 약 46억 달러입니다. 애플리케이션에 테이퍼 롤러 베어링을 사용한다면, Timken이 사실상 현대적 형태를 발명한 셈입니다.

RBC Bearings(미국). 항공우주·방위·산업용 정밀 베어링을 다루며, 고요구 용도의 롤러 및 미끄럼 유형에 강점이 있습니다. 매출은 약 18.7억 달러(2026년 3월 종료 회계연도)입니다.

여기서 패턴에 주목하십시오. 흔히 인용되는 어마어마한 "베어링" 수치는 대개 베어링이 여러 사업부 중 하나에 불과한 복합기업의 것입니다. JTEKT나 MinebeaMitsumi를 폄하하려는 것은 아닙니다. 이들은 뛰어난 엔지니어링 기업입니다. 다만 매출 표를 신중하게 읽어야 하는 이유입니다. 구매자가 이 브랜드 티어의 가성비 대안을 필요로 할 때 인증받은 중국 OEM이 등장하며, 이때는 브랜드 배지보다 단계별 소싱 프로세스가 더 중요합니다.

중국 베어링 제조사 — 아무도 순위에 넣지 않는 시장의 4분의 1

중국 제조사는 전 세계 베어링 시장의 약 4분의 1을 차지(SKF, 2025)하는데도, 대부분의 "순위" 목록은 이들을 빼거나 설명 없이 9~10위에 묻어둡니다. 2024년 중국 베어링 산업은 337억 개 생산 규모에서 약 2,315억 위안(약 320억 달러) 매출을 창출했으며, 생산량은 전년 대비 17.3% 증가했습니다(CBIA, 인민일보 인용, 2025). 주요 업체는 ZWZ, HRB, LYC, C&U입니다.

이들은 실제로 어떤 기업일까요?

ZWZ / 와팡뎬 베어링 그룹(랴오닝성, 1938년 설립). 중국 베어링 산업의 발상지이자 가장 오래된 제조사입니다. 풍력, 철도, 중장비용 대형 및 초대형 베어링에 강점이 있습니다. 상장 자회사만 검증 가능한 매출을 공시하므로, "그룹 전체" 수치는 신중히 받아들여야 합니다.

HRB / 하얼빈 베어링(헤이룽장성). ZWZ, LYC와 함께 역사적인 "3대" 국영 제조사 중 하나입니다. 국내에서 최상위 티어로 꾸준히 평가받습니다. 영어로 공개된 신뢰할 만한 연결 재무 매출이 없어, 수치보다는 위상과 전문 분야로 정성적으로 설명하는 것이 가장 적절합니다.

LYC / 뤄양 베어링(허난성, 1954년 설립). 중국에서 가장 넓은 제품 범위를 보유하며, 직경 약 10 mm부터 13,500 mm까지, 선회 링과 정밀 베어링을 포함합니다. 중국에서 가장 깊이 있는 베어링 엔지니어링 인재 파이프라인의 본거지입니다.

C&U 그룹(저장성, 1991년 설립). 물량 기준 중국 최대 베어링 제조사로 널리 알려져 있으며, 거대한 츠시-닝보 수출 클러스터를 중심으로 성장했습니다. 매출 수치가 신뢰도 낮은 출처에서 돌아다니므로 "보도에 따르면" 수준으로 받아들이고 확정된 것으로 보지 마십시오.

지리를 보면 진짜 이야기가 드러납니다. 동북부의 와팡뎬은 대형·풍력·철도 베어링을 장악하고, 뤄양은 정밀·선회 분야를 장악하며, 저장성의 츠시-닝보 벨트는 초소형 심홈 베어링의 세계 최대 수출 기지이고, 산둥성 랴오청 클러스터는 리테이너와 트레이딩을 공급합니다. 이 거점들에 걸쳐 약 3,000개의 제조사가 가동되고 있습니다(IBISWorld).

내부자의 시각에서 솔직하게 자리매김하자면, ANDE는 바로 이 신뢰할 만한 대규모 제조 기반, 즉 시장의 "나머지 4분의 1"의 일부로서 강력한 가성비로 인증받은 품질을 제공합니다. 이는 예외적인 주장이 아닙니다. 전 세계 공급량의 4분의 1입니다. 구매자에게 진짜 중요한 질문은 중국 제조사가 정당한지가 아니라, 자격을 갖춘 업체를 트레이더와 어떻게 구분하느냐이며, 이것이 바로 체계적인 단계별 소싱 프로세스의 목적입니다. 위조품 위험도 실재하며, 위조 베어링을 피하는 방법은 아래에서 다룹니다.

국가 및 지역별 베어링 제조사

베어링 제조는 네 지역에 집중되어 있습니다. 일본(개수 기준으로 글로벌 규모 제조사가 가장 많음 — NSK, NTN, JTEKT, MinebeaMitsumi에 Nachi와 IKO까지), 유럽(SKF와 쉐플러), 미국(Timken과 RBC), 그리고 중국(물량 기반)입니다. 아시아 태평양은 시장 측면에서도 최대 규모로, **2025년 전 세계 수요의 약 41%**를 차지합니다(Precedence Research, 2026).

일본은 왜 빅 8을 이토록 많이 보유할까요? 한 세기에 걸친 정밀 가공 문화에 더해, 고품질·대량 베어링을 일찍부터 요구한 국내 자동차·공작기계 산업이 있었기 때문입니다. 유럽의 두 대형 업체는 프리미엄 엔지니어링 영역에 자리합니다. 미국의 두 업체는 방어 가능한 틈새를 점유하고 있습니다. Timken은 테이퍼 롤러와 동력 전달, RBC는 항공우주·방위 정밀 분야입니다. 중국은 물량을, 그리고 점점 더 품질을 공급합니다.

지역별 글로벌 베어링 시장(2025):

| 지역 | 글로벌 시장 점유율 | 주요 제조사 |

|---|---|---|

| 아시아 태평양 | 약 41% | NSK, NTN, JTEKT, MinebeaMitsumi, 중국 주요 업체 |

| 유럽 | 약 59% 중 일부 | SKF, 쉐플러 |

| 북미 | 약 59% 중 일부 | Timken, RBC |

출처: Precedence Research, 베어링 시장, 2026. 아시아 태평양은 단일 지역 최대 시장이며, 유럽과 북미가 함께 나머지 대부분을 구성합니다.

주목할 만한 유산 요소가 있습니다. 가장 오래된 이름일수록 가장 깊은 공정 노하우를 보유합니다. Timken(1899), SKF(1907), NSK(1916)는 C&U(1991)가 존재하기도 전에 수십 년에 걸쳐 열처리와 연삭을 다듬어 왔습니다. 그 선점 효과는 실재합니다. 다만 중국 제조사가 기존 업체들이 쓰는 것과 같은 독일·스위스제 연삭 라인에 투자하면서 그 격차는 매년 좁혀지고 있습니다.

글로벌 베어링 시장 규모는 얼마나 되는가?

독립 리서치 기관들은 글로벌 베어링 시장을 202425년 기준 약 1,300억1,750억 달러로 추정하며, 2030~2035년 전망치는 약 930억 달러에서 3,560억 달러에 이릅니다. 이 편차는 오류가 아니라 범위의 차이를 반영합니다. "모든 베어링" 대 "산업용 한정" 대 구름 베어링 한정입니다. Precedence Research는 전체 베어링 시장을 2025년 1,450억 달러로 보고, 연평균 9.4% CAGR로 2035년까지 3,560억 달러로 성장한다고 추정합니다(Precedence Research, 2026).

단일한 "글로벌 베어링 시장 규모" 수치는 의심하며 읽으십시오. 발행 기관마다 측정 대상이 달라 약 3배까지 차이가 납니다. Mordor Intelligence는 산업용 베어링만 추적하여 2025년 약 550억 달러, 2031년까지 약 930억 달러로 집계합니다(Mordor Intelligence, 2026). 자동차를 비롯한 많은 부문을 제외하기 때문에 전체 베어링 수치보다 훨씬 낮습니다. 어느 쪽도 틀린 것이 아니라, 서로 다른 질문에 답하는 것입니다.

여러 출처에서 일관되게 나타나는 점은 다음과 같습니다. 자동차가 단일 최대 애플리케이션 부문이고, 롤러 베어링이 최대 제품 카테고리이며, 공급 측이 고도로 집중되어 있다는 것입니다. 그 집중도야말로 구매자에게 가장 중요한 수치입니다.

구름 베어링 시장 점유 구조(SKF의 시장 구조 추정치):

| 공급업체 그룹 | 대략적 점유율 | 구성 |

|---|---|---|

| 서구 + 일본 주요 업체 | 약 50% | 빅 8 브랜드 티어 |

| 중국 제조사 | 약 25% | ZWZ, HRB, LYC, C&U + 수출 OEM |

| 그 외 전체 | 약 25% | 지역 및 특수 제조사 |

출처: SKF 투자자 정보 시장 추정치, 2025. 점유율은 대략적이며 시장 구조를 예시하는 값입니다. 전 세계 구름 베어링 공급의 4분의 1이 중국산으로, 이는 변두리가 아니라 구조적 점유율입니다.

부문별 규모를 교차 참조하는 독자를 위해, 스러스트 베어링과 볼 베어링의 용도 가이드에서 이 총액을 구성하는 애플리케이션 단위 시장을 인용합니다.

프리미엄 브랜드 대 가성비 OEM: 제조사 선정 방법

올바른 제조사가 자동으로 가장 큰 곳이 되는 것은 아닙니다. 품질 티어가 애플리케이션에 맞는 곳입니다. 고장이 값비싸거나 속도·정밀도가 극단적인 경우에는 프리미엄 브랜드(SKF, 쉐플러, NSK)에 값을 치르십시오. 가성비가 관건인 표준 산업 부품에는 인증받은 OEM이 현명한 선택입니다. 중국 제조사는 이미 전 세계 베어링의 약 4분의 1을 공급하고 있으므로(SKF, 2025), 가성비 티어는 변두리가 아닙니다.

프리미엄 브랜드가 이기는 경우는 언제일까요? 고장 비용이 베어링 비용을 압도할 때입니다. 고속 공작기계 스핀들, 항공우주, 안전 필수 용도, 또는 극한의 정밀도가 필요한 애플리케이션입니다. 엄격한 정밀 등급을 지정하는 경우, 브랜드 티어의 공정 일관성과 글로벌 서비스 네트워크가 프리미엄을 정당화합니다.

인증받은 OEM이 이기는 경우는 언제일까요? 일반 산업 용도의 표준 심홈·롤러 베어링, 가격에 민감한 대량 물량, 그리고 잘 만든 부품에 자체 브랜드를 붙이고 싶은 프라이빗 라벨 또는 OEM 프로그램입니다. 솔직한 단서: "저렴함"과 "가성비"는 같지 않습니다. 자격을 갖추지 못한 공급업체나 회색 시장 유통 경로야말로 품질이 무너지는 지점이며, 이것이 다음 절에 나오는 검증 단계의 핵심 이유입니다.

당사 생산 현장에서: 진짜 OEM과 트레이더를 가르는 것은 견적서의 가격이 아니라 그 이전 단계에서 벌어지는 일입니다. 자체 열처리와 연삭, 밀 인증서가 첨부된 추적 가능한 베어링강(52100), 그리고 공정 간 검사 게이트입니다. 트레이더는 어떤 품번이든 견적할 수 있지만, 제조사만이 그 이면의 공정을 보여줄 수 있습니다.

티어를 애플리케이션에 맞추기:

| 애플리케이션 프로필 | 프리미엄 브랜드 | 인증받은 OEM |

|---|---|---|

| 안전 필수 / 항공우주 | ✓ | — |

| 고속(>10,000 rpm) 또는 엄격한 정밀도 | ✓ | — |

| 표준 산업 용도, 일반 속도 | 선택 사항 | ✓ |

| 대량, 가격 민감 | — | ✓ |

| 프라이빗 라벨 / OEM 프로그램 | — | ✓ |

대부분의 산업 구매자는 아래 세 행에 해당합니다. 이는 타협이 아니라 실제 고장 위험에 지출을 맞추는 것입니다. 심홈 베어링과 앵귤러 컨택트 베어링 중 무엇을 고를지, 또는 씰과 실드 중 무엇을 쓸지가 상자에 붙은 브랜드 배지보다 사용 수명에 훨씬 큰 영향을 미칩니다.

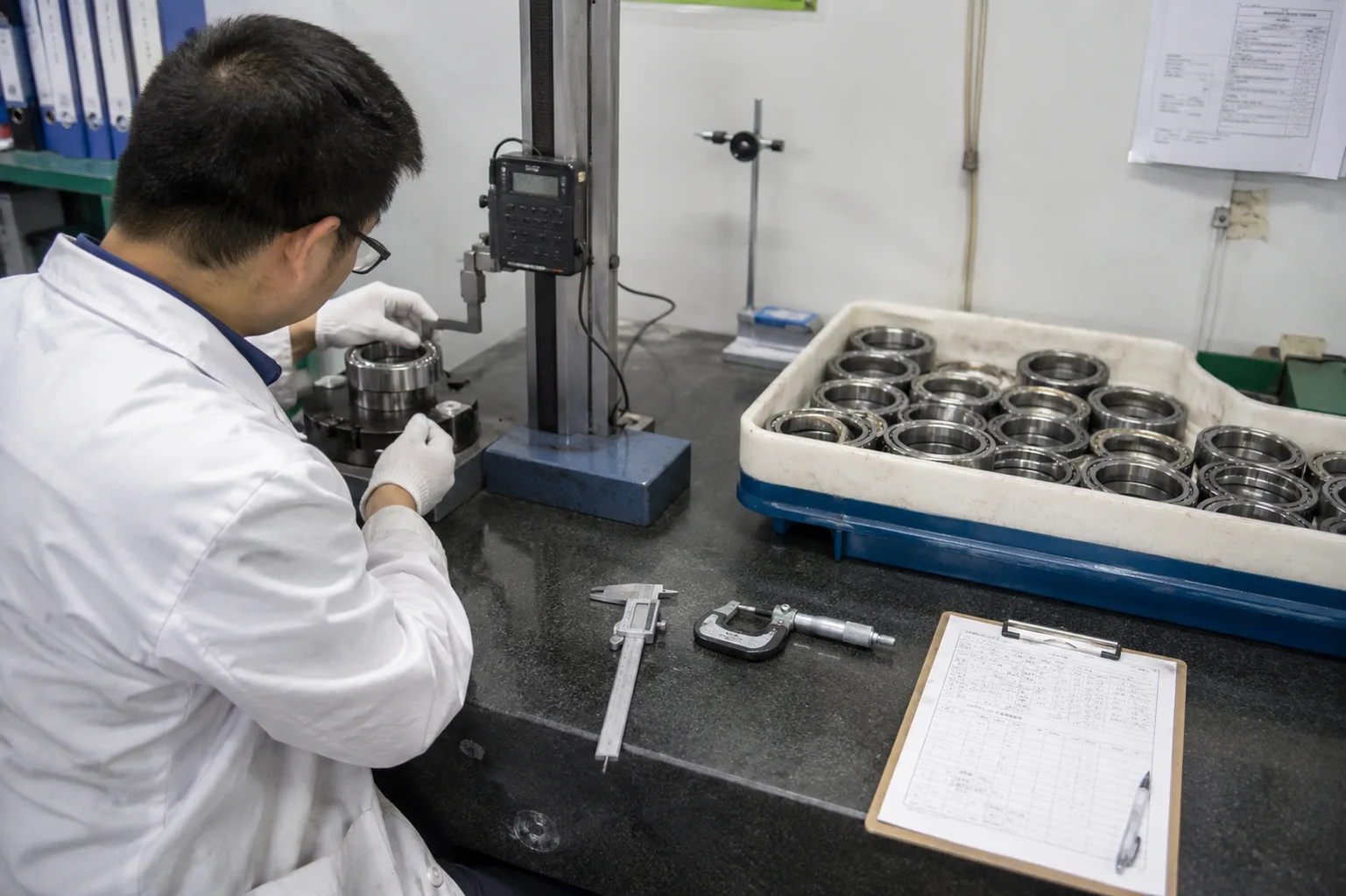

베어링 제조사 검증 및 소싱 방법

어떤 티어를 선택하든 제조사는 같은 방식으로 검증하십시오. 인증(ISO 9001, 자동차용은 IATF 16949)을 확인하고, 양산 전에 샘플을 승인하며, MOQ와 리드타임을 확정하고, 추적 가능한 경로로 구매하십시오. 마지막 사항은 서류 절차가 아닙니다. OECD와 EUIPO는 **2021년 글로벌 위조품 거래를 약 4,670억 달러, 세계 무역의 약 2.3%**로 추산합니다(OECD/EUIPO, 2025).

실제로 당신을 보호하는 공급업체 검증 체크리스트:

- 인증은 주장이 아니라 검증으로. ISO 9001 / IATF 16949 인증서 번호와 발급 기관을 요청한 뒤 직접 확인하십시오. PDF에 찍힌 로고는 인증이 아닙니다.

- 샘플 및 PPAP 승인. 양산을 약속하기 전에 실제 샘플로 치수 검사, 경도, 소음, 런아웃을 확인하십시오. 비교 기준을 통일하도록 RFQ 전에 베어링 사양을 정하십시오.

- 생산 능력과 리드타임. 공장이 첫 주문뿐 아니라 당신의 일정을 감당할 수 있는지 확인하십시오.

- OEM / 프라이빗 라벨 역량. 자체 브랜드나 포장이 필요하다면 미리 확인하십시오. 이는 금형과 MOQ를 바꿉니다.

- 추적성과 사후 서비스. 강재 용해 단위까지 거슬러 올라가는 로트 추적성과, 문제 발생 시 지정된 담당자가 있어야 합니다. 중국은 위조품 압수에서 큰 비중을 차지하므로, 익명의 마켓플레이스 게시물이 아니라 검증 가능한 제조사에서 직접 구매하는 것이 최선의 방어입니다.

해외 구매자가 실제로 당사를 검증하는 방식: 진지한 구매자는 가격부터 꺼내지 않습니다. IATF 인증서와 감사 이력을 요청하고, 자체 실험실용 샘플을 요구하며, 금형 소유권이 누구에게 있는지 묻고, 최선의 경우가 아니라 부하 상태에서의 리드타임을 알고 싶어 합니다. "가장 저렴한 6205가 얼마냐"만 묻는 구매자가 결국 회색 시장에 빠집니다. 좋은 제조사는 까다로운 질문을 환영합니다.

위 내용은 모두 전체 단계별 소싱 프로세스의 요약본입니다. 이는 해외에서 중국 베어링 공급업체를 추려내고, 검증하고, 관리하기 위한 체계적인 워크플로입니다.

결론 — 실제로 누구에게서 사야 하는가?

대부분의 해외 산업 구매자에게 정답은 "목록 1위 이름"이 아닙니다. 티어, 인증, 리드타임이 당신의 부품에 맞는 자격 있는 제조사입니다. 중요한 용도에는 프리미엄 브랜드를, 대규모 가성비에는 검증되고 인증받은 OEM을 고르십시오. 중국 제조사가 전 세계 공급의 약 4분의 1을 차지하고 있으므로(SKF, 2025), 공급업체만 제대로 검증한다면 가성비 티어는 도박이 아니라 주류 선택지입니다.

그러니 이 목록을 올바르게 활용하십시오. 빅 8은 엔지니어링 벤치마크를 설정하는 곳이 누구인지 알려줍니다. 매출 표는 복합기업 부풀리기를 걷어냈을 때 진정으로 가장 큰 곳이 누구인지 알려줍니다. 중국 관련 절은 가성비 티어가 실제로 어디에 있는지 알려줍니다. 그리고 검증 체크리스트는 이 모든 것을 당신의 엔지니어링 팀에 자신 있게 설명할 수 있는 결정으로 바꿔줍니다.

ANDE는 OEM 및 프라이빗 라벨 프로그램, 자체 열처리·연삭, 체계적인 QC로 해외 구매자를 지원하는 인증받은 중국 제조사입니다. 애플리케이션이 그 티어를 필요로 한다면 ANDE 베어링 제품군을 둘러보고 견적이나 OEM 프로그램은 당사 팀에 문의하십시오. 또는 먼저 전체 해외 소싱 가이드를 읽어보십시오.

자주 묻는 질문

Q: 세계 최대 베어링 제조사는 어디입니까?

순수 베어링 매출 기준으로는 스웨덴의 SKF가 최대이며, 2024 회계연도 순매출 987억 스웨덴 크로나(약 93억 달러)를 기록했습니다. 쉐플러, JTEKT, MinebeaMitsumi는 더 큰 그룹 총액을 보고하지만, 여기에는 스티어링, 모터, 전자 같은 대규모 비베어링 사업이 포함되어 있어 동일 기준의 베어링 매출이 아닙니다. 비교 가능한 베어링 규모로 순위를 매기면 SKF가 1위입니다.

Q: 상위 10대 베어링 브랜드는 무엇입니까?

프리미엄 티어는 SKF, 쉐플러(FAG/INA), NSK, NTN, JTEKT(Koyo), Timken, MinebeaMitsumi(NMB), RBC입니다. 여기에 중국의 ZWZ(와팡뎬)와 LYC(뤄양)를 더하면, 대부분의 목록이 완전히 빼놓는 중국 제조사의 약 25% 시장 점유율을 반영하는 방어 가능한 상위 10위가 완성됩니다.

Q: SKF, FAG, NSK 중 어떤 베어링 브랜드가 가장 좋습니까?

세 곳 모두 프리미엄 티어 제조사이며, "가장 좋음"은 브랜드가 아니라 애플리케이션에 달려 있습니다. FAG(쉐플러)는 자동차·산업 분야에 강하고, NSK는 정밀·스티어링에, SKF는 씰·상태 감시를 포함한 가장 넓은 범위에 강합니다. 브랜드 충성도로 고르기보다 용도에 정밀 등급과 베어링 유형을 맞추십시오.

Q: 중국 최대 베어링 제조사는 어디입니까?

주요 업체는 ZWZ(와팡뎬, 중국에서 가장 오래된 1938년 설립), HRB(하얼빈), LYC(뤄양, 1954년 설립), C&U 그룹(1991년 설립)이며, 약 3,000개 제조사 기반 안에 자리하고 있습니다. 중국 베어링 산업은 2024년 약 2,315억 위안(약 320억 달러)을 창출했으며, 전 세계 시장의 약 4분의 1을 차지합니다.

Q: 베어링 공급업체는 어떻게 선정합니까?

애플리케이션에 품질 티어를 맞춘 다음, 티어와 관계없이 같은 방식으로 제조사를 검증하십시오. ISO 9001 / IATF 16949 인증을 확인하고, 양산 전에 샘플을 승인하며, MOQ와 리드타임을 확정하고, 위조품 시장을 피하기 위해 추적 가능한 경로로 구매하십시오. 단계별 소싱 프로세스가 이를 반복 가능한 워크플로로 바꿔줍니다.